According to the 2018 annual report on maritime safety, published by Allianz Global Corporate & Specialty SE (AGCS), the 2017 loss experience continued its downward trend.

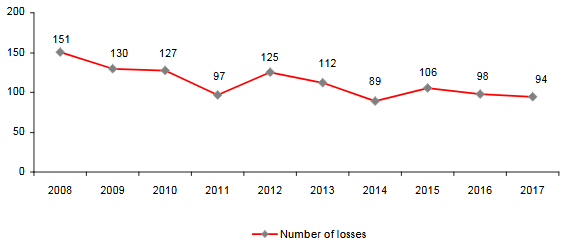

A total of 94 vessels were missing, down by 4% year-on-year and 38% over ten years. This decline in loss experience is accounted for by the decrease in the frequency and severity of claims during the previous fiscal year, by the continuous improvement of ship safety and the rejuvenation of the fleet.

Marine loss in 2017: risk factors

Human error

Human error remains the main cause of marine transport loss. It has been invoked in almost 75% of shipping accidents. Human error is materialized by traditional collisions and groundings. The sinking in January 2018 of the Iranian tanker Sanchi following a collision with a freighter off the coast of China stands among these incidents. The human factor is also responsible for 75% of the 20 000 claims for 2017. In the matter of marine insurance, the compensation for this factor amounted to 1.6 billion USD.

Weather conditions

In addition to the human factor, bad weather stands as another main cause of claims. It is actually responsible for one in four disasters. Asia's typhoons and hurricanes in the Gulf of Mexico resulted in the disappearance of more than 20 shipments exceeding 100 gross tonnage in 2017.

Climate change

Climate change currently stands as a new threat for insurers. For instance, melting of the ice has required the opening of new maritime routes, thus creating a risk of additional collision with icebergs drifting in the North Atlantic and the waters of the Arctic Circle.

Technical incidents

The increasing use of new technologies on board of ships and the increasing size of cargo ships by more than 1500% in 50 years are also new risks to consider. A fire that breaks out on a mega-ship is difficult to control, especially with firefighting methods not undergoing any considerable changes in recent years.

Emerging risks

Autonomous navigation, a new risk, has raised legal issues along with IT security, with many incidents having already been reported.

Cyber incidents have a major impact on port logistics. The ransomware "NotPetya", which appeared in June 2017, has caused cargo delays and congestion in nearly 80 ports. This attack set the Danish ship-owner Maersk back 300 million USD, compelling it to close down several sites.

Marine loss: Vessel’s total loss per area

|

Region

|

Number of losses in 2017

|

Average of losses period 2008-2017

|

|

South China, Southeast Asia, Indonesia and Philippines

|

30

|

25.2

|

|

East of the Mediterranean and Black Sea

|

17

|

16.9

|

|

British Isles

|

8

|

8.9

|

|

Persian Gulf and neighbourhood

|

6

|

6.2

|

|

Japan, Korea and North China

|

6

|

12.6

|

|

South Atlantic and East Coast of South America

|

5

|

-

|

|

Western Mediterranean

|

4

|

4.8

|

|

West African Coast

|

3

|

5.1

|

|

Baltic Sea

|

2

|

-

|

|

Bay of Bengal

|

2

|

2.8

|

|

Russian Arctic and Bering Sea

|

-

|

2.9

|

|

East African Coast

|

-

|

3.4

|

|

Other areas

|

11

|

24.1

|

|

Total World

|

94

|

112.9

|

Evolution in the number of marine losses between 2008 and 2017

Maritime transport in 2017 is:

· 90% of global goods carried by sea,

· more than 50 000 merchant ships,

· a global marine premium worth 28.5 billion USD,

· 20 000 claims worth 2.1 billion USD,

· a total loss of 94 large vessels, the second lowest level in ten years,

· 180 acts of maritime piracy, the lowest level in 22 years,

· The loss of 30 vessels in South China and Southeast Asia: the most exposed areas.

Yemen General Insurance

Protect Your World with Trusted Insurance Services

Yemen General Insurance

Protect Your World with Trusted Insurance Services